退職金を当てにしすぎないと決めた話 − 40代管理職の「最後の値札」 −

※本記事にはプロモーション(アフィリエイトリンク)が含まれます。紹介する商品・サービスは、運営者が実際に利用または検討した上で価値があると判断したもののみを取り上げています。

以前、社内と市場、二つの値札の話を書きました。会社の中での評価(社内の値札)と、社外での評価(市場の値札)。人には、この二つの値札があるという話です。

実は、もう一つあります。

会社が、辞めるときに最後に出してくる値段。退職金です。

僕はこれを「最後の値札」と呼んでいます。そして、この値札には、ほかの二つと決定的に違うところがあります。

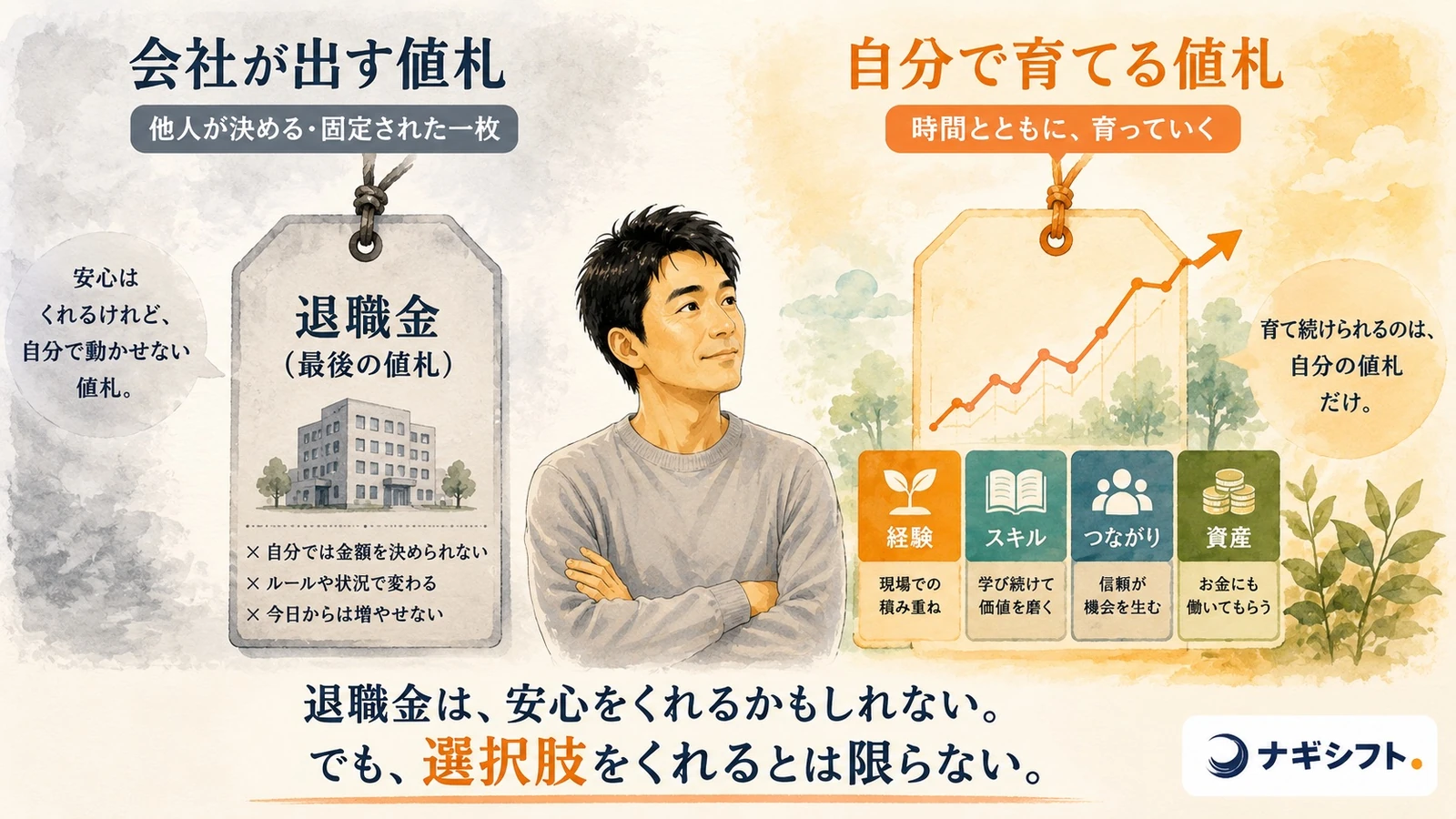

最後の値札だけは、自分では値段を決められない。

退職金を調べたとき、僕は別の角度でも考えてみました。「そもそも、この最後の値札を、当てにしていていいんだろうか?」と。すると、あれ?と思う景色が見えてきました。

先に言っておきます。これは「退職金を捨てろ」とか「今すぐ受け取って何かに回せ」という話ではありません。退職金は、もちろん大切です。これは、会社の最後の値札を当てにしすぎない生き方の話。そして、退職金の税金を解説する記事でもありません。

ナギ

自分では値段を決められない、たった一つの値札

結論から言います。退職金は、自分ではコントロールできない値札です。

正直に言うと、退職金を真剣に調べたのは、管理職になってからでした。若い頃は、ほとんど考えていませんでした。でも40代になると、その先(定年や、その後の働き方)を考える機会が増えます。その流れで、「そもそも、自分の退職金ってどうなっているんだろう?」と調べました。

調べて思ったのは、思ったよりコントロールできないということでした。

会社の制度で決まります。税制でも変わります。自分が頑張ったからといって、思うように増えるとも限りません。社内の値札や市場の値札は、自分の働き方や学びで少しずつ動かせます。でも、最後の値札だけは、ほとんど自分の手が届かない場所にあります。

管理職を続けていると、ひとつ癖がつきます。コントロールできることと、できないことを、分けて考える癖です。

退職金や税制は、完全に「できない側」です。降ってくるルールに文句を言っても、最後の値札は1円も変わりません。それより、一生実力を問われる時代(役職定年がなくなる時代の話にも書きました)に、自分で動かせるものへ力を使いたい。投資、副業、学び、健康。この辺りは、自分で動かせます。

文句を言う相手と、力を注ぐ相手は、分けたほうがいい。

会社が最後に付ける値札より、自分で積み上げる値札の方が、たぶん大切です。

その値札は、静かにルールが変わる

結論を言います。制度は、ずっと同じではありません。

これは、僕自身が体験したことです。

iDeCo(自分で積み立てる年金のような制度)を始めたとき、僕は受け取り方の計画まで立てていました。「この年齢でこちらを受け取って、この年齢で退職金を受け取る」と。出口まで決めて、安心していたんです。

でも、その前提が、途中で変わりました。

2026年から、退職金とiDeCoなどの受け取りに関わる調整のルールが見直されました。いわゆる「5年ルールから10年ルールへ」という変更で、2026年1月1日以降に受け取る退職金から適用されます(詳しくは国税庁の資料や解説記事を)。計算の細かい話は、ここでは踏み込みません。専門家や一次情報に当たるのが確実です。

僕が言いたいのは、計算式のことではありません。

出口まで決めて安心していたのに、その前提が、自分の知らないところで変わった。

これが、制度というものの正体だと思います。今のルールが、この先もずっと同じである保証は、どこにもありません。会社の状況次第で、最後の値札そのものが変わる可能性だって、ゼロではない。

だから、制度を理解することは大切です。でも、制度だけに依存するのは危険だと、僕は思っています。

※税制や退職金の制度は変わることがあり、最適な受け取り方は人によって違います。具体的な金額や手続きの判断は、ファイナンシャルプランナーや税理士など、専門家にご確認ください。本記事は制度の正確な計算を目的とするものではありません。

なぜ僕は、会社以外の足場を持ったのか

結論です。僕がNISAやiDeCoを始めたのは、老後資金のためというより、「会社以外の足場」を持つためでした。

正直に打ち明けると、最初は、会社の「脱出装置」の一つとして始めました。FIRE(経済的に自立して早期リタイアする生き方)に、少し憧れていたんです。

でも、やってみて分かりました。僕はたぶん、完全には降りられない人間でした。

何かしていないと、落ち着かない性分なんです。現に、こうして休日にブログを書いている。働くのが本当に嫌いな人間が、わざわざこんなことはしません(正直、執筆はけっこう大変です)。脱出装置を作っているうちに、自分が脱出したい人間ではないと気づく。少し笑える話ですが、これが本音です。

それでも、会社の外に足場を持ったことには、大きな意味がありました。会社の外に軸を持つ話は以前にも書きましたし、休日にブログを書いている理由はこちらにも。

やってみて思うのは、お金が増えること以上に、精神的な余裕の方が大きい、ということです。前にも書きましたが、お金は自由を買うというより、冷静さを買うものだと思っています。会社の最後の値札だけを見ていた頃より、ずいぶん落ち着いて、自分のキャリアを眺められるようになりました。

ひとつだけ、添えておきます。投資が怖い、という人もいると思います。その気持ちは自然です。いきなり大きく始める必要はありません。少額から、生活に影響しない範囲で。 投資は元本が保証されているものではなく、損をすることもあります。それでも「会社の外に、自分の足場を一つ」という発想だけは、持っておいて損はないと思います。

不安を消したのは、収入ではなくライフプランだった

結論を言います。お金の不安を小さくしたのは、収入アップではなく、ライフプランを整理したことでした。

先に、一番大事なことを書きます。

不安を消そうとは、思っていません。不安があるから、準備する。そのくらいの距離感が、ちょうどいい。

40代の不安は、リアルです。子育て、教育費、親のこと、自分の健康。挙げればきりがありません。でも、大きなイベントは、案外、計画に組み込みやすいものです。いつ頃、何に、どのくらいお金がかかりそうか。ざっくりでいいので並べてみる。すると、「どのくらい備えがあれば大丈夫そうか」の見当がついて、漠然とした不安が、かなり小さくなりました。

実際に作ってみると、両方が見えました。漠然と恐れていたほどではなかった部分と、逆に想像以上にかかりそうな部分(我が家の場合は、教育費の山がそうでした)。見えてしまえば、あとは備えるだけです。怖いのは、いつも「正体の分からない不安」の方でした。

お金の学び方も、少しだけ書いておきます。

僕は、自分でFP(ファイナンシャル・プランナー)3級を取りました。といっても、資格を取れと言いたいわけではありません。資格は要りません。基礎だけ知っておくと、判断が変わる、という話です。

取ってみて感じたのは、お金の知識が増えたというより、「自分は何が分からないのか」が分かるようになった、ということでした。何が分からないかが分かると、調べる場所も、誰に聞けばいいかも、はっきりします。お金の流れやルールの基礎が分かると、ニュースの受け止め方も変わります。

そして今は、その基礎を持った上で、AIに相談するのが速い、と感じています。3級レベルの基礎しかない一個人ですが、土台があると、AIへの聞き方も的確になる。お金の話で大事なのは「誰を信じるか」です。一人の意見だけで決めず、本やAIや専門家を、自分の頭で組み合わせる。それくらいでいいと思っています。

退職金は安心をくれる。でも、選択肢をくれるとは限らない

結論を、先に置きます。

退職金は、安心をくれるかもしれない。でも、選択肢をくれるとは限らない。

これから管理職になる人ほど、一度、確かめてみてほしいんです。自分の最後の値札が、今いくらで、将来いくらになりそうか(制度が今のままなら)。調べてみると、「あれ?」と思うことがあるかもしれません。

ここで、誤解してほしくないことがあります。

これは「今もらって何かに回した方が得」という、損得の話ではありません。退職金は、もらえる額も、税のかかり方も、自分では決められない。ルールが変われば、また動く。それくらい不確かなものに、人生の土台を、全部預けていいんだろうか。その問いの話です。

確かめた結果、人によっては、転職という選択肢が見えてくるかもしれません。大事なのは、人生のプランを、自分でコントロールすること。会社に縛られる必要は、ありません。

念のため、はっきり書いておきます。「今すぐ辞めろ」という話では、まったくありません。 ただ、選択肢が思ったより多くあると、知っておいてほしいだけです。選択肢があるという感覚そのものが、日々の安心になります。

では、何から始めればいいか。まずは「自分の最後の値札、今いくら?」を知るところからです。

📋 自分の退職金の「調べ方」(まずはここから)

- 就業規則・退職金規程を見る(多くの会社にあります。計算の考え方が書かれています)

- 人事・総務に聞く(言いにくければ「制度を確認したい」で十分。見込み額を教えてもらえることがあります)

- 企業型DC・iDeCoは運営機関のサイトで残高を見る(今いくら積み上がっているか、すぐ分かります)

数字を知るだけで、不安は「漠然」から「具体」に変わります。具体になった不安は、ずいぶん扱いやすくなります。

まとめ|会社は最後に値札を出す。でも、自分の値段は

整理します。

文句を言っても、最後の値札は変えられません。なら、変えられる側に力を注ぐ。これが、この記事で一番伝えたかったことです。

🏷 二つの値札

- 会社が決める値札:退職金/制度/税制 → 自分では動かせない

- 自分で育てる値札:スキル/人脈/副業/投資 → 自分で動かせる

社内の値札、市場の値札(二つの値札の話)、そして最後の値札。三つの値札のうち、自分で育て続けられるのは、「自分の値札」だけです。学び続けた経験、磨いたスキル、社外とのつながり、積み上げた資産。これらは、制度が変わっても、自分の手元に残ります。

退職金は、大切です。でも、退職金「だけ」を信じない。会社が最後に付ける一枚の値札より、自分で育てる値札の方を、僕は信じています。

退職金は会社からもらうもの。でも、その先の安心は、自分で作るものだと思っています。

— Calmly. Surely. —

関連記事|会社の外に、自分の値札を育てる

📖 参考書籍|不安を「計算」で小さくする

定年男子 定年女子 45歳から始める「金持ち老後」入門!

元・証券会社の企業年金コンサルタントと社労士による、45歳から始める老後設計の入門書。「漠然と不安がる」のではなく、退職金・年金・支出を計算で見える化する考え方が、本記事の"ライフプランを整理する"と地続きです。「投資が苦手ならしなくていい」と言い切ってくれる安心感も。

- 退職金・年金を"計算"で見える化する

- 45歳からでも間に合う老後設計

- 不安を煽らず、冷静に備える一冊

そして、市場の値札(社外での自分の評価)を一度確かめておきたくなったら、転職サイトを"健康診断"として使う手もあります。今すぐ転職する必要はありません。自分の値札が外でどう見えるかを知るだけで、選択肢の感覚が変わります。

登録しておくだけでスカウトが届く。3ヶ月に1回ログインして提示年収を眺めるだけでも、市場から見た自分の値札が分かる。最後の値札だけに頼らず、自分で育てる値札を確かめる"健康診断"として

- 登録無料・転職を決めなくても市場が見える

- 40代管理職の市場価値を定量化できる

- 選択肢があるという感覚が、日々の安心になる

※本記事にはアフィリエイトリンクを含みます。リンク経由で商品をご購入・ご登録いただくと、運営者に紹介料が支払われることがあります。価格や評価が変わるものではありません。また本記事は税務・投資に関する助言を目的とするものではなく、具体的な判断は専門家にご確認ください。

🧭 次に読むおすすめ

この記事とテーマの近い順に選んでいます